放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

点评

■ 事件:

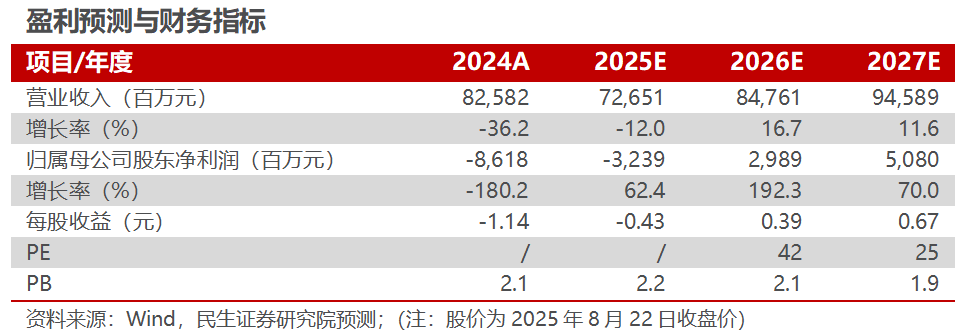

2025年8月22日,公司发布2025年半年报。2025H1,公司实现营业收入328.13亿元,同比-14.83%;实现归母净亏损25.69亿元,较上年同期减亏;实现扣非净亏损33.04亿元,较上年同期减亏。2025H1公司拟计提减值准备11.67亿元,包括存货跌价准备7.61亿元、固定资产减值准备3.32亿元、在建工程减值准备0.49亿元、合同资产减值准备0.25亿元。

2025Q2公司实现营业收入191.61亿元,同比-8.12%,环比+40.35%;实现归母净亏损11.33亿元,亏损环比收窄;实现扣非净亏损13.21亿元,亏损环比收窄。

■ 盈利阶段性承压

2025H1,公司实现硅片出货量52.08GW(对外销售 24.72GW),电池组件出货量41.85GW(其中组件出货量39.57GW),但受光伏行业主要产品市场销售价格跌破行业成本线的竞争环境影响,导致经营亏损、增量不增收;2025H1公司实现同比减亏,主要受益于运营提效促进销售费用、管理费用大幅下降,以及资产减值损失的大幅减少。

■ 坚定BC产品领先布局

2025H1,公司高价值HPBC2.0先进产能稳步爬坡,量产组件转换效率高达24.8%,产品签单量快速增长,2025H1出货约4GW,畅销至中国、欧洲、亚太、拉美、中东非等70多个国家或地区。公司持续推进BC产品效率提升,2025H1,公司BC电池研发效率达到27.81%,BC组件研发效率突破26%,再度刷新全球晶硅电池和组件效率纪录。基于BC产品技术的先进性,公司形成了差异化竞争优势,BC渗透率加速提升,引领行业高价值市场布局。公司持续扩张先进产能,通过技术升级,公司预计2025年末HPBC2.0电池高效产能占比将超过 60%,有望率先完成产品结构升级。

■ 持续完善全球化布局

2025H1,公司在国内市场紧抓政策窗口期抢装机遇,国内组件销量实现同比超70%强劲增长;海外聚焦高价值客户和细分市场,欧洲市场地位不断稳固,在西班牙、澳大利亚、罗马尼亚等高价值细分市场取得突破性增长,并荣获澳大利亚SolarQuotes半年度评级光伏组件品牌TOP1。硅片业务方面,公司高品质泰睿硅片快速实现全面推广,截至25年6月末,外销N型硅片泰睿渗透率达90%;此外,海外硅片客户拓展卓有成效,上半年硅片海外销量同比大幅增长70%以上。

■ 投资建议:

我们预计公司2025-2027年营收分别为726.51、847.61、945.89亿元,归母净利润分别为-32.39、29.89、50.80亿元,以8月22日收盘价为基准,对应2026-2027年PE为42X、25X,公司坚持BC技术领先布局,维持“推荐”评级。

■ 风险提示:

下游需求不及预期,市场竞争加剧、国际贸易风险等。

公司财务报表数据预测汇总

研究报告信息

隆基绿能(601012.SH)2025年半年报点评:盈利阶段性承压,坚定BC产品领先布局

对外发布时间:2025年8月25日

报告撰写:

邓永康 SAC编号 S0100521100006

朱碧野 SAC编号S0100522120001

王一如 SAC编号S0100523050004

林誉韬 SAC编号S0100524070001

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资门户提示:文章来自网络,不代表本站观点。